[vc_row][vc_column][vc_column_text]นางวจีทิพย์ พงษ์เพ็ชร ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศ (ธปท.) เปิดเผยว่า ธปท. ได้จัดทำ Consultation Paper เรื่อง แนวนโยบายการให้สินเชื่อรายย่อยอย่างเหมาะสม เพื่อดูแลปัญหาหนี้เกินตัวของภาคครัวเรือน เพื่อรับฟังความเห็นและข้อเสนอแนะ ตั้งแต่วันนี้จนถึง 30 สิงหาคม 2562 ซึ่งจะนำมาประกอบการกำหนดแนวนโยบายเรื่องนี้

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_text_separator title=”ทำไมต้องทำ” i_icon_fontawesome=”fa fa-question-circle” i_color=”violet” color=”pink” border_width=”5″ add_icon=”true”][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]ในช่วง 10 ปี ที่ผ่านมา หนี้ครัวเรือนของไทยปรับสูงขึ้นต่อเนื่อง หนี้ครัวเรือนต่อ GDP ปี 2561 อยู่ที่ 78.6% ซึ่งสูงอยู่ในอันดับต้น ๆ ของภูมิภาค งานศึกษาของสถาบันวิจัยเศรษฐกิจ ป๋วย อึ๊งภากรณ์ ชี้ว่า “คนไทยเป็นหนี้เร็วขึ้น มากขึ้น นานขึ้น” กล่าวคือ คนไทยเริ่มเป็นหนี้ตั้งแต่อายุยังน้อย คนไทยอายุ 30 ปี ครึ่งหนึ่งมีหนี้แล้ว และประมาณ 1 ใน 5 เป็นหนี้เสีย คนไทยมีหนี้มากขึ้น ค่าเฉลี่ยหนี้ต่อรายเพิ่มขึ้นจาก 377,109 บาท เป็น 552,499 บาท ขณะที่ยอดหนี้ลดลงไม่มากแม้จะเข้าสู่วัยเกษียณอายุ เกษียณแล้วหนี้ยังไม่หมด คนไทยอายุ 60 – 69 ปี ยังมีหนี้เฉลี่ย 453,438 บาท/ราย ซึ่งอาการเหล่านี้เป็นประเด็นที่น่ากังวลใจ เพราะภาคครัวเรือนเป็นหน่วยเศรษฐกิจรากฐานที่มีความสำคัญต่อการพัฒนาเศรษฐกิจของประเทศ และที่สำคัญในระดับ ปัจเจกบุคคล คนที่มีปัญหาหนี้สินมักจะเครียดพะวักพะวง ยากที่จะทำงานได้เต็มศักยภาพ นำไปสู่ปัญหาเรื่องผลิตภาพทั้งในระดับบริษัทและในระดับประเทศ

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]ธปท. เห็นว่าปัญหาหนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้างของประเทศที่ต้องได้รับการแก้ไข โดยเป็นสิ่งที่ทุกภาคส่วนทั้งภาครัฐและภาคเอกชนต้องดำเนินการร่วมกัน ทั้งนี้ ในส่วน ธปท. ได้ดำเนินการใน 3 มิติสำคัญ

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]ธปท. เห็นว่าปัญหาหนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้างของประเทศที่ต้องได้รับการแก้ไข โดยเป็นสิ่งที่ทุกภาคส่วนทั้งภาครัฐและภาคเอกชนต้องดำเนินการร่วมกัน ทั้งนี้ ในส่วน ธปท. ได้ดำเนินการใน 3 มิติสำคัญ

1 นับตั้งแต่ระยะก่อนก่อหนี้ ผ่านการเสริมสร้างความรู้และวินัยทางการเงินในเชิงป้องกัน

2 ขณะก่อหนี้ใหม่ ผ่านการยกระดับมาตรฐานการพิจารณาสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล และการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย

3 เมื่อไม่สามารถชำระหนี้ได้ ผ่านโครงการคลินิกแก้หนี้เพื่อช่วยเหลือประชาชนที่มีหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลกับสถาบันการเงินมากกว่าหนึ่งแห่งให้มีโอกาสปลดหนี้และกลับมามีชีวิตความเป็นอยู่ที่ดีขึ้น[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text] [/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_text_separator title=”นโยบายนี้เกี่ยวข้องกับส่วนไหน” i_icon_fontawesome=”fa fa-question-circle” i_color=”mulled_wine” color=”turquoise” border_width=”5″ add_icon=”true”][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Consultation Paper ฉบับนี้เกี่ยวข้องกับ มิติที่ 2 หรือ การดูแลการก่อหนี้ใหม่ ซึ่ง ธปท. เห็นว่า ภายใต้สถานการณ์ปัญหาหนี้ครัวเรือนในปัจจุบัน สถาบันการเงินสามารถมีส่วนร่วมในการสร้างความยั่งยืนให้แก่ระบบเศรษฐกิจและการเงินของประเทศด้วยการให้สินเชื่ออย่างรับผิดชอบมากขึ้น

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_text_separator title=”นโยบายนี้เกี่ยวข้องกับส่วนไหน” i_icon_fontawesome=”fa fa-question-circle” i_color=”mulled_wine” color=”turquoise” border_width=”5″ add_icon=”true”][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Consultation Paper ฉบับนี้เกี่ยวข้องกับ มิติที่ 2 หรือ การดูแลการก่อหนี้ใหม่ ซึ่ง ธปท. เห็นว่า ภายใต้สถานการณ์ปัญหาหนี้ครัวเรือนในปัจจุบัน สถาบันการเงินสามารถมีส่วนร่วมในการสร้างความยั่งยืนให้แก่ระบบเศรษฐกิจและการเงินของประเทศด้วยการให้สินเชื่ออย่างรับผิดชอบมากขึ้น

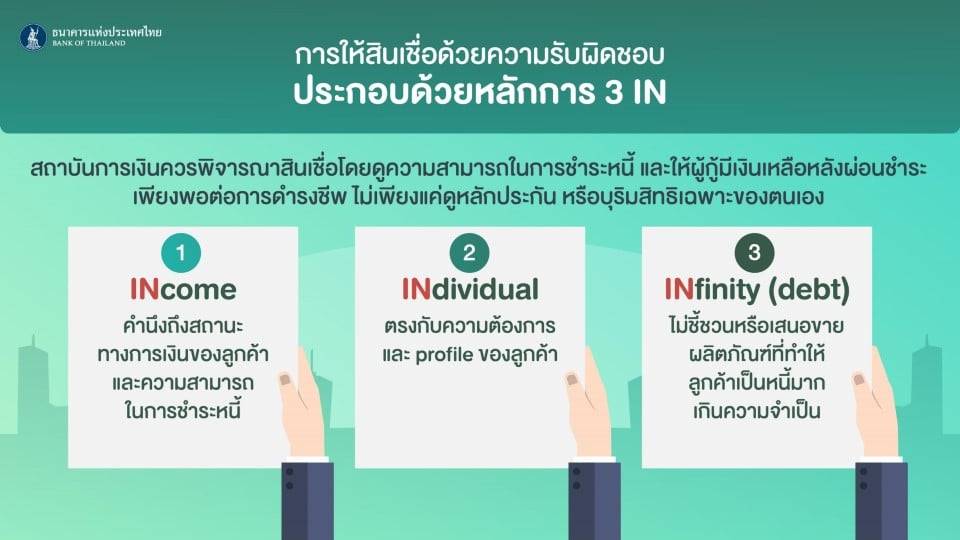

หัวใจสำคัญคือ ในการพิจารณาสินเชื่อนอกจากการประเมินความเสี่ยงด้านเครดิต (Credit Risk) อาทิ การดูมูลค่าหลักประกันตามปกติแล้ว สถาบันการเงินต้องให้ความสำคัญกับ

(1) ความสามารถในการชำระหนี้และสถานะทางการเงินของลูกค้าที่ควรจะมีเงินเหลือหลังจากผ่อนหนี้ต่อเดือนให้เพียงพอต่อการดำรงชีพ (affordability)

(2) ผลิตภัณฑ์ต้องตรงกับความต้องการและ profile ของลูกค้า และ

(3) ไม่เสนอขายหรือชี้ชวนลูกค้าซื้อผลิตภัณฑ์ที่จะก่อหนี้เกินความจำเป็น[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text] [/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]แนวนโยบายการให้สินเชื่ออย่างเหมาะสมนี้ จะถูกนำไปใช้ในทุกกระบวนการดำเนินงานของสถาบันการเงิน ตั้งแต่การพัฒนาออกแบบผลิตภัณฑ์ ขั้นตอนการเสนอขาย การพิจารณาสินเชื่อ ไปจนถึงการกำหนดเงื่อนไขสัญญาที่เป็นธรรม รวมถึงการปลูกฝังวัฒนธรรมในองค์กรที่คำนึงถึงผลกระทบของลูกค้า เช่น การกำหนด KPI ที่ผูกกับเป้าสินเชื่อเป็นหลัก ทำให้พนักงานเน้นการขายโดยไม่ดูความเหมาะสมของลูกค้า หรือ การให้สินเชื่อที่ดูหลักประกันเป็นหลัก โดยไม่พิจารณาภาระหนี้โดยรวม เพราะทำให้หลังจากที่ผ่อนแล้วเหลือไม่พอดำรงชีพ

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]แนวนโยบายการให้สินเชื่ออย่างเหมาะสมนี้ จะถูกนำไปใช้ในทุกกระบวนการดำเนินงานของสถาบันการเงิน ตั้งแต่การพัฒนาออกแบบผลิตภัณฑ์ ขั้นตอนการเสนอขาย การพิจารณาสินเชื่อ ไปจนถึงการกำหนดเงื่อนไขสัญญาที่เป็นธรรม รวมถึงการปลูกฝังวัฒนธรรมในองค์กรที่คำนึงถึงผลกระทบของลูกค้า เช่น การกำหนด KPI ที่ผูกกับเป้าสินเชื่อเป็นหลัก ทำให้พนักงานเน้นการขายโดยไม่ดูความเหมาะสมของลูกค้า หรือ การให้สินเชื่อที่ดูหลักประกันเป็นหลัก โดยไม่พิจารณาภาระหนี้โดยรวม เพราะทำให้หลังจากที่ผ่อนแล้วเหลือไม่พอดำรงชีพ

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_text_separator title=”คาดหวังอะไร” i_icon_fontawesome=”fa fa-question-circle” i_color=”peacoc” color=”peacoc” border_width=”5″ add_icon=”true”][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]สถาบันการเงินจะตอบสนองต่อแนวนโยบายฯ โดย

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_text_separator title=”คาดหวังอะไร” i_icon_fontawesome=”fa fa-question-circle” i_color=”peacoc” color=”peacoc” border_width=”5″ add_icon=”true”][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]สถาบันการเงินจะตอบสนองต่อแนวนโยบายฯ โดย

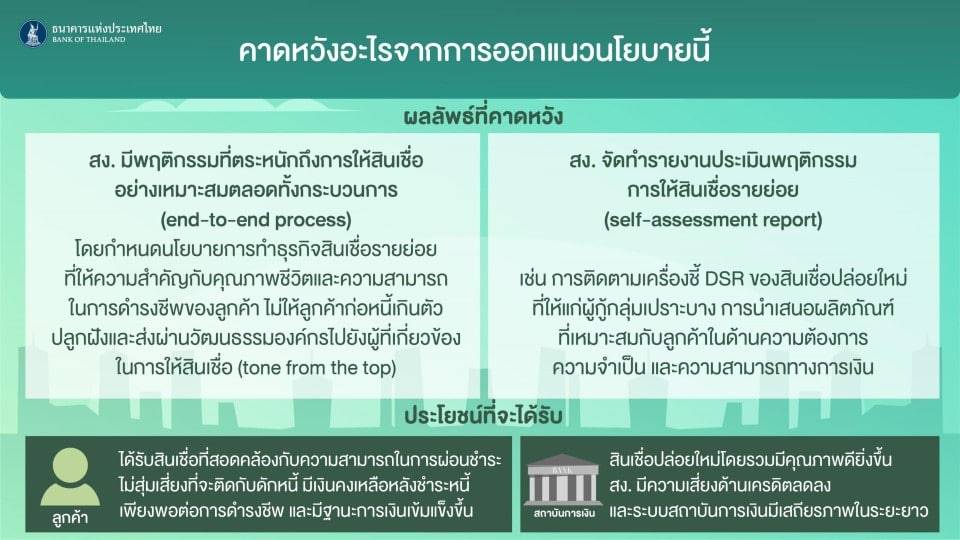

1 กำหนดนโยบายการทำธุรกิจสินเชื่อรายย่อยที่ให้ความสำคัญกับความสามารถในการชำระหนี้ โดยมุ่งเน้นมิให้ลูกค้าก่อหนี้เกินตัว ตลอดทั้งกระบวนการ (end-to-end process) และ

2 จัดทำรายงานประเมินพฤติกรรมการให้สินเชื่อรายย่อย (self-assessment report) อาทิ การติดตามเครื่องชี้สินเชื่อปล่อยใหม่ อาทิ DSR วงเงินสินเชื่อ ระยะเวลาผ่อนชำระ วัตถุประสงค์การปล่อยกู้ ควบคู่กับข้อมูล profile ผู้กู้[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text] [/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_text_separator title=”การดำเนินการในเรื่องนี้จะส่งผลดีอย่างไร” i_icon_fontawesome=”fa fa-question-circle” i_color=”peacoc” color=”turquoise” border_width=”5″ add_icon=”true”][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]จะช่วยให้ภาคครัวเรือนเข้าถึงสินเชื่อที่สอดคล้องกับความสามารถในการชำระหนี้ โดยไม่กระตุ้นการก่อหนี้เกินจำเป็น และลดโอกาสที่ครัวเรือนไทยจะเกิดปัญหาจากหนี้สินล้นพ้นตัว นอกจากนี้ จะช่วยลดความเสี่ยงด้านเครดิตของ สง. และนำไปสู่เสถียรภาพของระบบสถาบันการเงินในระยะยาว[/vc_column_text][/vc_column][/vc_row]

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_text_separator title=”การดำเนินการในเรื่องนี้จะส่งผลดีอย่างไร” i_icon_fontawesome=”fa fa-question-circle” i_color=”peacoc” color=”turquoise” border_width=”5″ add_icon=”true”][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]จะช่วยให้ภาคครัวเรือนเข้าถึงสินเชื่อที่สอดคล้องกับความสามารถในการชำระหนี้ โดยไม่กระตุ้นการก่อหนี้เกินจำเป็น และลดโอกาสที่ครัวเรือนไทยจะเกิดปัญหาจากหนี้สินล้นพ้นตัว นอกจากนี้ จะช่วยลดความเสี่ยงด้านเครดิตของ สง. และนำไปสู่เสถียรภาพของระบบสถาบันการเงินในระยะยาว[/vc_column_text][/vc_column][/vc_row]